- 簡介

正確的家庭資產(chǎn)配置策略,是怎樣的?

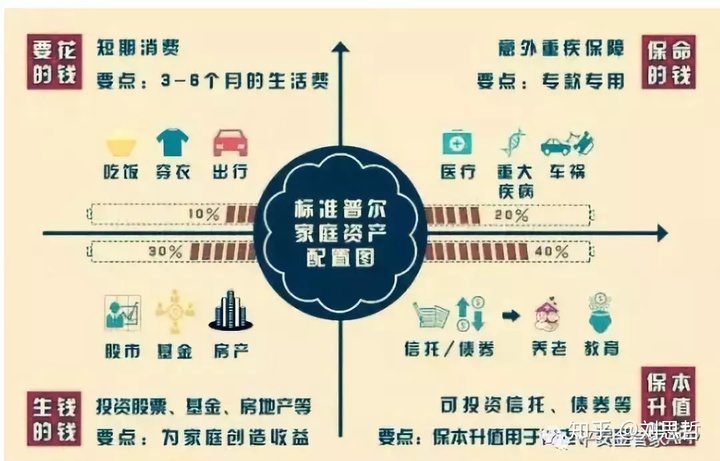

過去市場上曾經(jīng)流傳著一張神秘的標準普爾家庭資產(chǎn)配置圖,估計大家都多少有聽過。

不知你有沒遇到過保險顧問拿出這張圖告訴你:“標普圖說了,保命賬戶是20%,所以每年應該交20%的錢去買保險!”

事實上,如果你真這么做,就瘋了。

都9012年了,還在信奉這張圖?

我們還是來看看更接地氣的資產(chǎn)配置思路吧。

02

在提資產(chǎn)配置之前,先給大家介紹一下全球市場投資組合(GMP)。

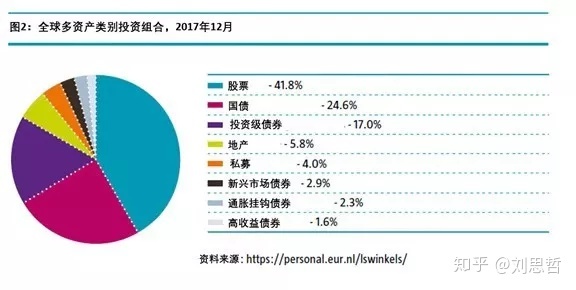

全球市場投資組合是一個代表全球投資者偏好的總投資組合,其各類資產(chǎn)的權(quán)重反映了每個投資組合的平均構(gòu)成。其相當于真實的全球資產(chǎn)配置圖(消費品、私人住宅除外)。

2017年全球市場投資組合分配

在1959-2015年的56年間,全球市場投資組合(GMP)股票的平均權(quán)重為53%,而房地產(chǎn)、非政府債券和政府債券的平均權(quán)重分別為3%、15%和29%。

56年間,全球市場投資組合實現(xiàn)了8.4%的年化收益,其中:

股票年化9.5%;房地產(chǎn)年化9.2%;非政府債券年化7.4%;政府債券年化7.0%;3個月期國債年化4.9%;

期間美國平均通脹率為3.8%,如果將通脹扣除的話,56年里GMP的實際年化收益為4.4%,其中:

股票年化5.5%;房地產(chǎn)年化5.2%;企業(yè)債券年化3.5%;政府債券年化3.1%;3個月期國債年化1.1%;

我們可以明顯看出,長周期里股票和房產(chǎn)的表現(xiàn)整體是最好的,每年跑贏通脹5%以上,是真正可以“生錢”的資產(chǎn)。

其次企業(yè)債和政府債也可以跑贏通脹,但收益率相對低不少,用來保值問題不大;最后才是國債,每年跑贏通脹1.1%,算是最穩(wěn)健的選擇了。

03

總的來說,由于資產(chǎn)的風險、收益性不同,我們可以參照全球市場投資組合(GMP)的配置進行資產(chǎn)規(guī)劃。

首先我建議大家把資產(chǎn)劃分為四個賬戶:

生錢的賬戶(50%)—股票、房產(chǎn)、股票基金、可轉(zhuǎn)債保值的賬戶(30%)—債券基金、固收信托保本的賬戶(15%)—國債、銀行存款、銀行理財

開銷的賬戶 (5%)—貨幣基金

由于如今很多人手頭上都有幾張信用卡,花唄也都有額度,因此透支幾萬到數(shù)十萬是完全沒有問題的,所以把開銷賬戶去掉也問題不大。

那么資產(chǎn)配置如下:

生錢的賬戶(50%)—股票、房產(chǎn)、股票基金、股權(quán)、可轉(zhuǎn)債保值的賬戶(30%)—債券基金、固收信托保本的賬戶(20%)—國債、銀行存款、銀行理財

04 生錢賬戶

根據(jù)歷史數(shù)據(jù),只要配置股票、股票基金或者房產(chǎn),長期大概率都可以做到財富增值。

生錢賬戶該配置多少比例呢?

GMP里股票和投資性房產(chǎn)等過去五十年平均配置比例為50%左右。

A股從2008年崩盤之后,熊了7年才重新迎來牛市,要是60歲的老頭子大規(guī)模配置股市的話,半只腳已經(jīng)入土了股市卻依然被套牢,因此老齡人配置太多股票顯然不合常理。

但對于年輕人而言,可以用短期套牢風險去換取更多超額收益,非常值得。

至于具體配置多少比例,可根據(jù)“80-年齡”而定。

比如30歲的家庭,生錢賬戶可以配置50%,但如果年齡太大,就不適宜配置太多股市了,比如60歲,那么生錢賬戶只建議配置20%。

注意,任何股市類資產(chǎn)都有本金損失的風險,因此建議不要只盯著A股,適當全球化分散化投資,可以降低股市的波動風險。

05 保值賬戶

保值資產(chǎn),也就是長期至少能齊平通脹率的資產(chǎn)。

我們可以參照全球市場投資組合(GMP),從歷史長河來看,高收益率的企業(yè)債和政府債券長期都可以略微跑贏通脹,因此它們可以作為我們的保值資產(chǎn),這部分全球市場投資組合(GMP)配置了30%左右,我認為也是個合理區(qū)間。

目前國內(nèi)的金融市場尚不發(fā)達,保值資產(chǎn)比較好的選擇一個是信托和私募,目前固收類信托可以達到6~7%的年化收益率,因此保值問題也不大。

但問題是,信托都是100萬起步,才能買的高門檻產(chǎn)品,中國絕大多數(shù)家庭都配置不起,因此我們可以退而求其次,選擇債券基金。

純債基金以配置高等級企業(yè)債券為主,如果是混合債基還會適當配置一些可轉(zhuǎn)債用來增強收益率,這類基金也具有一定保值的功能,歷史年化收益率也基本都在5~7%之間。

06 保本賬戶

保本賬戶的錢不追求高收益,只求本金安全,是我們資產(chǎn)配置的最后一道防線。

在美國由于沒有理財產(chǎn)品的說法,因此他們大部分會選擇國債作為類保本型理財,而國債在全球市場投資組合(GMP)也配置了20%.

但是國內(nèi)除了國債之外還有很多選擇,比如現(xiàn)今很多小銀行的5年期以上存款利率都可以達到5%以上,而且還可以享受50萬以內(nèi)存款保險制度,可以說是性價比很高的選擇了。

此外,保險公司推出的一年期以上養(yǎng)老理財產(chǎn)品,以及券商推出集合資管計劃等,利率都可以達到4.5%以上,而且風險也可控。

當然直接購買短債基金也是不錯的選擇,如果沒有自控力,甚至還可以購買年金險來鎖定未來的現(xiàn)金流。

總之,保本資產(chǎn)的選擇有很多,具體就不展開來說了。

End

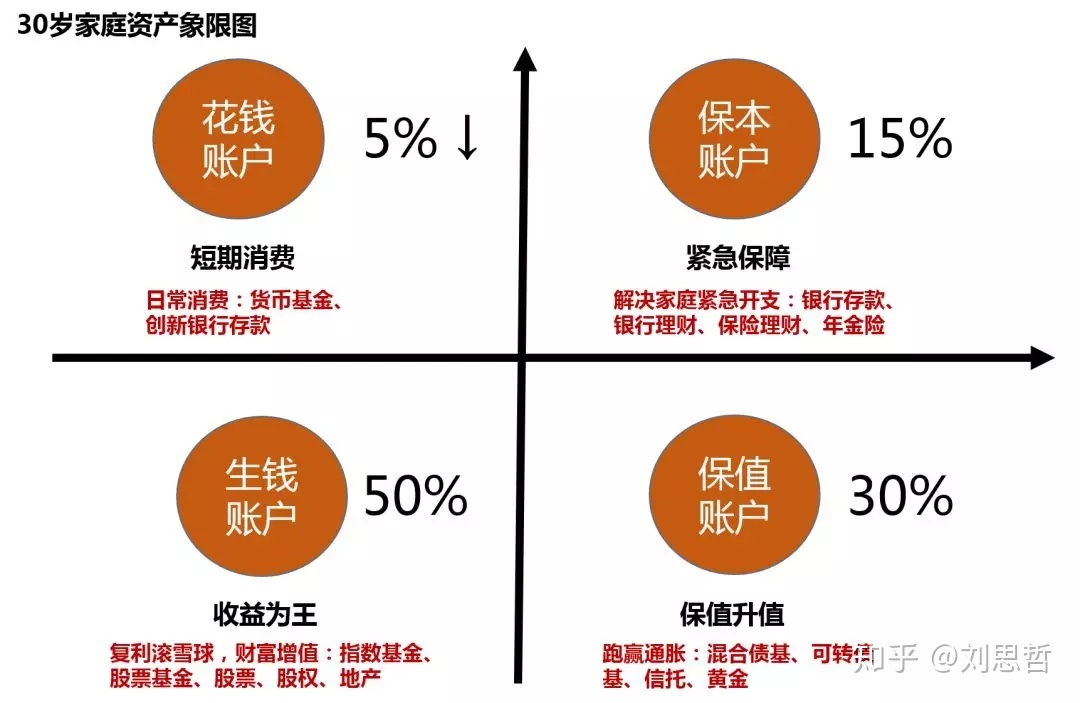

最后,我改良了更適合國內(nèi)行情的標準普爾家庭資產(chǎn)象限圖(此圖適合30歲家庭):

資產(chǎn)配置圖

5%花錢賬戶(貨幣基金、創(chuàng)新銀行存款);15%保本賬戶(國債、銀行存款、銀行理財);50%生錢賬戶(股票、投資性房產(chǎn)、股票基金、可轉(zhuǎn)債);30%保值賬戶(固收信托、混合債基、純債基金)

建議大家都花點時間歸類一下,計算自己目前的資產(chǎn)在四個賬戶的配比,看看自己是不是在某一方面比例過重了~

鳴謝思哲(十年基金投資經(jīng)驗,專注基金投資和實盤),版權(quán)歸原創(chuàng)作者所有。